新闻中心

News Center 热门搜索:

热门搜索: (报告出品方/作者:国联证券,贺朝晖)

1.1 投资正在从发电端向输用电端转移

2021 年双碳目标提出后,能源体系面临前所未有的转型机遇。在 2023 年年度策 略中我们提出,2023-2025 年是能源建设的投资建设扩张期,能源保供与双碳目标的 叠加需求将显著提升大电源与电网主网投资需求。大电源包括风光大基地、火电、核 电、抽蓄等,将各自共同发挥出能源保供与双碳转型的作用,为配合大电源建设,在 源网同步建设、同步投运的要求之下,电网主网投资将出现刚性需求。 回顾即将结束的 2023 年,特高压主网投资迎来增长,已开工“四直两交”,是历 史开工线路最多的年份。展望 2024 年,“十四五”期间仍需核准 8 条直流线路以完成 “24 交 14 直”规划,我们预计 24/25 年将每年核准开工 4 条直流线路,且柔性直流 线路凭借其没有换相失败,能够全穿越交流故障的优点,有望替代常规直流在新建线 路中占比逐年提高。

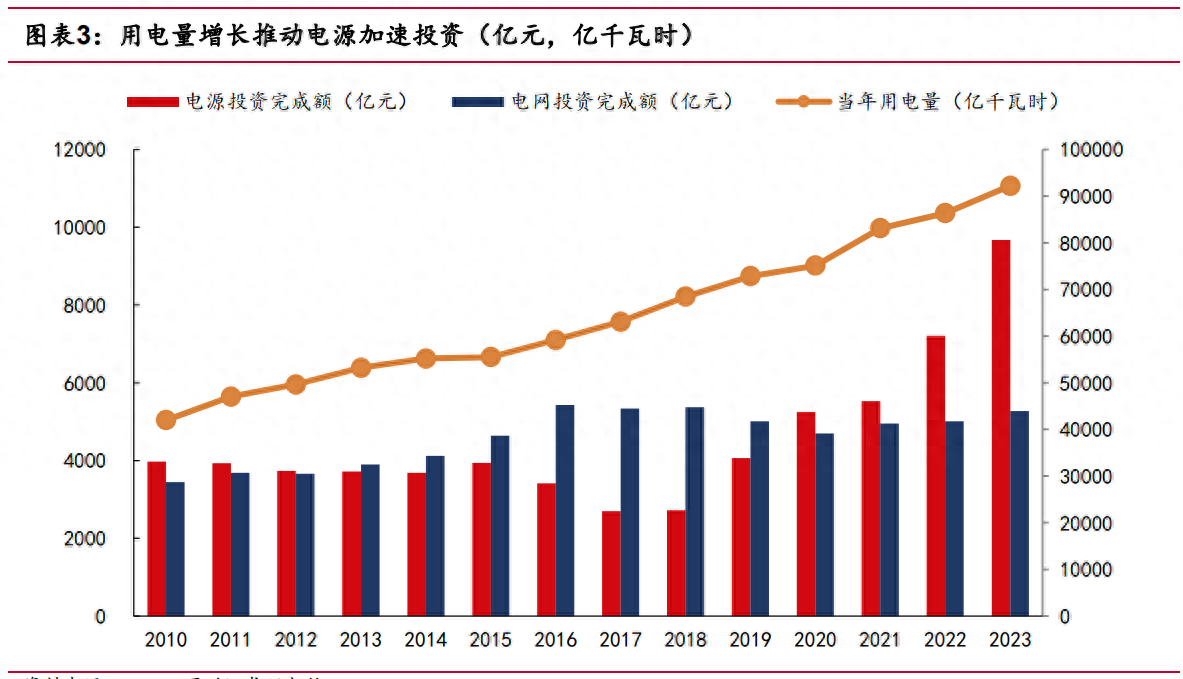

风、光装机占比逐年提升,核心矛盾逐渐向消纳能力转移。截至 2023 年末,风、 光累计装机占比已达到总装机的 36%,从增量来看,2023 年风、光新增装机 292.8GW, 同比+138%。随着国内风、光装机占比逐年提升,电网投资增速始终小于电源投资, 发电高峰期的消纳问题将成为核心矛盾。

2024 年电网侧投资或将开启高增速。2023 年电源投资完成额 9675 亿元,同比 +34.2%;电网侧投资完成额 5275 亿元,同比+5.2%。我们认为电源侧大力投资带来的 风、光出力波动以及消纳问题将对电网带来较大运行压力,促进电网侧投资在 2024 年加速增长。

1.2 大基地建设促进特高压加速发展

大基地项目增加新能源消纳压力,特高压骨干输电网络建设为刚需。2022 年 1 月 30 日,国家发改委、国家能源局印发《以沙漠、戈壁、荒漠地区为重点的大型风 电光伏基地规划布局方案》(以下简称《方案》)。《方案》提出到 2030 年规划建设风 光基地总装机 455GW。目前第一批 97.05GW 风光大基地已全面开工,截至 2023 年 7月底已并网投运 30GW;第二批部分项目已开工,规模约 200GW,直接投入超 1.6 万 亿元;第三批项目清单已经印发,预计部分项目 2024 年底前并网,未来高比例新能 源并网消纳急需配套新建大规模特高压输电线路。

按第二批风光大基地规划,十四五期间将新增电力外送需求 150GW,十五五期间 将新增 165GW,而现存外送通道送电能力总计 94GW,其中仅剩约 40GW 尚未利用,因 此十四五、十五五的外送通道缺口达 275GW。假设单条特高压直流对应 10GW 风光大 基地外送规模,预计仍需建成 28 条特高压线路。

2023 年为特高压核准大年,2024 年有望保持高核准量。2023 年以来,已经有 4 条特高压直流项目获得核准。“十四五”期间国家电网公司规划建设特高压工程“24 交 14 直”总投资 3800 亿,我们预计未来可研项目也有望陆续核准。

2.1 电网主设备招标量有较大增长

根据国网电子商务平台招标数据,受益于 2023 年特高压建设加速,电网主设备 相较往年均有较大幅度的增长。 交流变压器:截至 2023 年前 5 批,交流变压器招标量相较 2022 年全年增长 23.5%,分电压等级来看,高电压等级招标量大幅提升,1000/750/500kV 交流变招标 量相较 2022 年全年增长 118.8%/139.0%/35.6%。 换流变压器:由于 2022 年没有特高压直流开工,我们将 2021 年作为参照系。截 至 2023 年前 5 批,换流变压器招标量相较 2021 年全年增长 244.9%,其中 500kV 换 流变招标量较 2021 年全年增长 123.2%。

组合电器&隔离开关:截至 2023 年前 5 批,组合电器招标量相较 2022 年全年有 一定减少,但高电压组合电器招标量出现结构性增长,1000/750/500kV 组合电器招 标量相较 2022 年全年增长 133.3%/105.0%/167.1%。

换流阀系统&直流穿墙套管:截至 2023 年前 5 批,换流阀招标量为 32 套,相较 2021年全年增长167.7%;直流穿墙套管招标量为89只,相较2021年全年增长167.7%, 其中 800kV 套管占比 27%,相较往年有明显提高。

2.2 特高压市场空间增长弹性高

2023 年特高压市场空间有显著增长。从国网前 5 批统招来看,特高压设备总共 中标 385.0 亿元,同比+2414.9%,特高压材料总共中标 262.1 亿元,同比+522.4%。 输变电设备及材料同样有小幅上涨,同比分别+35.1%/+59.5%。

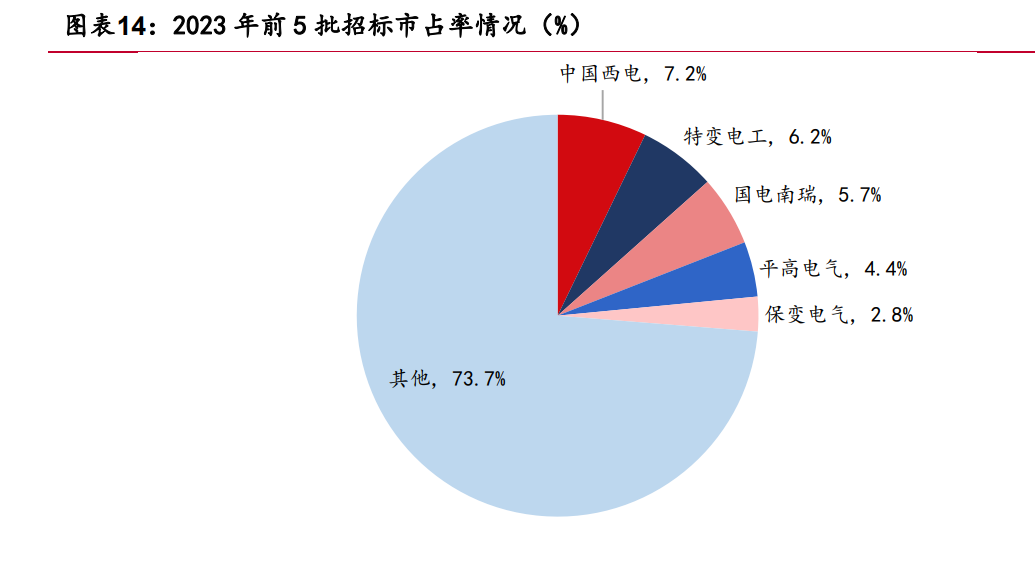

特高压产业链公司中标占比较高。从国网前 5 批招标来看,中标份额前五的为 中国西电、特变电工、国电南瑞、平高电气、保变电气,占比分别为 7.2%、6.2%、 5.7%、4.4%、2.8%,CR5 市占率为 26.3%,均为特高压产业链相关公司。

换流变、换流阀价值量较高。金上-湖北±800kV 特高压直流线路工程设备与材 料已招标完成,该项目 2023 年共招标并公示了 147.43 亿元设备材料,分别在特高 压材料 2 批、3 批和特高压设备 3 批、5 批中落地。 我们将不直接参与电力传输的铁塔和线路金具排除,从分设备招标金额量来看, 排名前五的为换流变压器(34.8 亿)、导地线(19.6 亿)、换流阀(13.3 亿)、绝缘 子(8.0 亿)、电容器(5.4 亿),占全线路设备总金额的比例分别为 23.6%、13.3%、 9.0%、5.4%、3.7%。

柔直渗透率有望快速提升。柔性直流输电技术在解决远距离、大容量弱交流系统 和新能源并网系统方面有着独特的优势,它能独立地控制有功和无功功率,可四象限运行,不存在换相失败,独立实现整流和逆变,使得柔性直流输电不断取代传统直流 输电,成为未来直流输电领域的关键技术。 2024 年潜在柔直线路多,有望带动招标价值量提升。2024 年,我们预计会核准 开工 5 条特高压直流线路和 1 条特高压交流线路,直流线路包括陕北-安徽、陕西河南、甘肃-浙江(柔直)、蒙西-京津冀(柔直)、藏东南-粤港澳(潜在柔直),交流 线路包括川渝特高压 2 期,其中甘肃-浙江、蒙西-京津冀目前已经确定在工程送端 换流站采用全柔性直流方案,电压等级 800 千伏,输送容量 800 万千瓦。

柔直换流阀市场潜力较大。从主设备价值占比看,不同于传统直流输电中主设备 投资以变压器为主,柔性直流输电主设备中换流阀价值占比 57%。一般来说,柔性直 流换流阀约为同规格常规直流换流阀价格的 3-4 倍,而换流阀中 IGBT 是核心器件, 价值量占比近 40%-50%。我们认为柔直技术的推进将为产业链各环节如换流阀、高压 直流输电线缆等带来较大的收入弹性。

结合目前已投运及规划的线路投资额,假设单条常规直流投资额 230 亿元,单条 柔性直流投资额 270 亿元,常规直流单位价值量 0.8 亿元/GW。柔性直流单位价值量 3 亿 元 /GW , 单 站 容量 8GW , 我 们 预 计 2024-2026 年 特 高 压 投 资 额 分 别 为 1152/1251/1653 亿元,同比+55%/9%/32%,换流阀市场有望在 2024 年新增 101 亿元 投资,其中常规阀市场空间新增 30 亿元,柔直阀市场空间新增 71 亿元,有望迎来 快速增长。

上游原材料成本相对稳定。铜、钢、铝等金属为电力设备的重要原材料来源, 2023 年铜、钢、铝的期货价格走势整体保持相对平稳,电力设备成本侧相对可控, 其中铜价在 63400-70400 元/吨,钢价在 3400-4350 元/吨,铝价在 17500-19500 元/ 吨。kaiyun体育官方网站

综合收入和成本端分析,我们认为 24、25 年特高压线路核准量将维持高位,柔 直渗透率提升将带动平均单线价值量的提升,同时上游铜、钢、铝原材料成本保持相 对稳定,特高压设备市场利润空间有望进一步提升。

欧洲电网扩容需求为国内公司带来机会

11 月 24 日,依据财联社新闻 ,欧盟委员会将制定一项 5840 亿欧元(约人民币 4.55 万亿元)的计划,聚焦于电网升级,特别是对于跨境电网的升级,应对越来越 多可再生能源压力。 5840 亿欧元拆分:4000 亿欧元投资配电网、1700 亿欧元投资电网数字化。欧盟 2022 年 10 月发布《Digitalising the energy system - EU action plan》(欧盟能 源系统数字化行动计划)中已经提出 2020-2030 年期间,对电网投资 5840 亿欧元, 其中 4000 亿欧元投资于配电网、1700 亿元投资电网数字化。 根据 IEA 披露的数据来看,2015-2022 年美国电网投资额平均值为 716 亿美元 (折人民币约 5105 亿元),欧洲电网投资额平均值为 563 亿美元(折人民币约 3994 亿元)。电网投资额单年度呈现上升趋势,欧洲地区电网投资额由 2015 年 530 亿美 元提升至 2022 年 650 亿美元。

我们认为欧洲电网扩容需求将持续增长,但欧洲电网整体比较老旧,欧洲大陆 40%的配电网已经使用超过 40 年,更新换代需求逐步加强。由此可见,欧洲电力设 备市场从增量设备和存量改造方面都有较大潜力,因欧洲本土扩产缓慢,国内公司 在欧洲市场存在较大的增长空间。

3.1 变压器出口:液体变压器有望成为出口新主力

2023 年液体变压器带动出口额增长。2023 年变压器总出口额 47.8 亿美元,同 比+20.6%;其中 12 月出口 4.2 亿美元,同比-1.5%。2023 年液体变压器总出口额首 次超过干式变压器,带动全年变压器出口额的增长,干式变压器、液体变压器分别实 现出口额 21.2、26.5 亿美元,同比-16.7%、60.8%,其中 3 月为全年液体变压器同比 增速最高的月份,干式变压器、液体变压器分别实现出口额 1.7、5.3 亿美元,同比 +6.0%、105.2%。

变压器出口重心逐渐从亚洲向欧美转移。从 2015-2023 年各大洲出口额占比来看,出口额从亚洲向欧美转移的趋势较为明显。2023 年亚洲、欧洲、南美洲的出口 额占比分别为 50%、17%、12%,同比-8pct、+4pct、+2pct。

2023 年变压器出口集中度处于中等水平。单 2023 年来看,出口占比前 10 的地 区占全年总出口额的 49%,集中度处于中等水平。其中排名前 5 的地区分别为中国香 港(11%),美国(9%),日本(5%),墨西哥(4%),印度尼西亚(4%)。

干式变压器

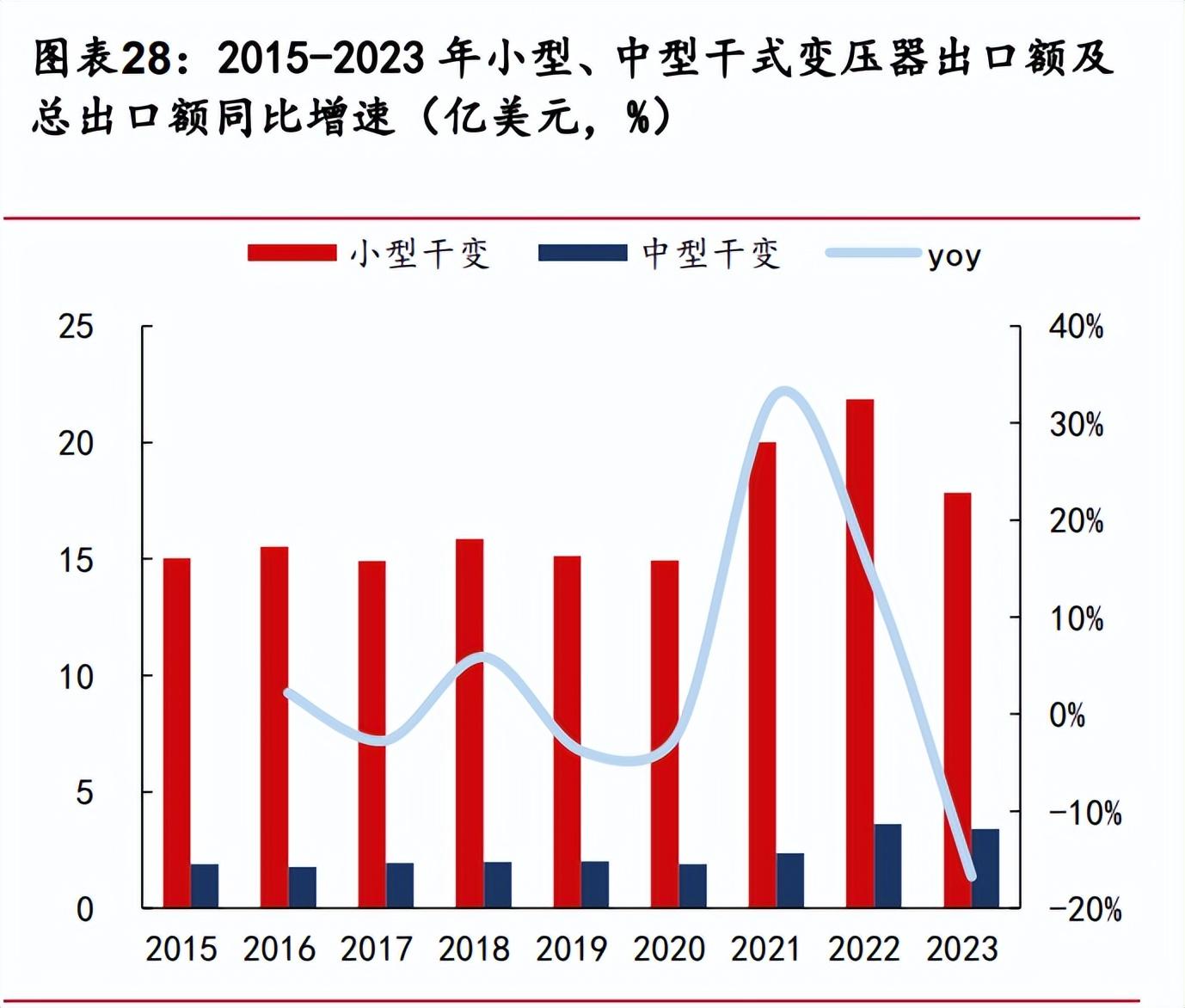

2023 年干式变压器出口呈现下跌趋势。2023 年干式变压器总出口额 21.2 亿美 元,同比-16.7%;其中小型、中型变压器出口额为 17.83、3.4 亿美元,同比-18.4%、 -6.2%,小型干变的减少带动干变整体的出口下跌。

(1)小型干式变压器

北美小型干变出口降幅较大。2023 年小型干式变压器总出口额 17.9 亿美元,同 比-18.4%;其中 12 月实现出口额 1.5 亿美元,同比-14.8%,环比+5.1%。从各大洲出 口额来看,排名前三的亚洲、欧洲、北美洲 2023 年出口额分别为 12.0、2.4、2.0 亿 美元,较 2022 年同比-14.6%、-18.0%、-33.0%。

出口重心主要集中在亚洲。从 2015-2023 年各大洲出口额占比来看,亚洲始终 保持在 60%以上,是小型变压器出口的主力大洲。2023 年亚洲、欧洲、南美洲的出口 额占比分别为 67%、14%、11%,同比+3pct、+0pct、-1pct。

2023 年小型干变出口集中度较高。单 2023 年来看,出口占比前 10 的地区占全 年总出口额的 77%,集中度较高。其中排名前 5 的地区分别为中国香港(27%),日本 (10%),美国(10%),越南(6%),印度(5%)。

(2)中型干式变压器

南美中型干变出口降幅较大。2023 年小型干式变压器总出口额 3.4 亿美元,同 比-5.9%;其中 12 月实现出口额 0.3 亿美元,同比-13.1%,环比+5.8%。从各大洲出 口额来看,排名前三的亚洲、欧洲、南美洲 2023 年出口额分别为 2.0、0.6、0.2 亿 美元,较 2022 年同比+3.9%、-12.2%、-58.8%。

出口重心主要集中在亚洲。从 2015-2023 年各大洲出口额占比来看,亚洲始终 保持在 50%以上,是中型变压器出口的主力大洲。2023 年亚洲、欧洲、南美洲的出口 额占比分别为 58%、18%、5%,同比+6pct、-1pct、-7pct。

2023 年小型干变出口集中度处于中等水平。单 2023 年来看,出口占比前 10 的 地区占全年总出口额的 56%,集中度处于中等水平。其中排名前 5 的地区分别为马来 西亚(11%),越南(7%),印度(7%),印度尼西亚(6%),澳大利亚(5%)。

液体介质变压器

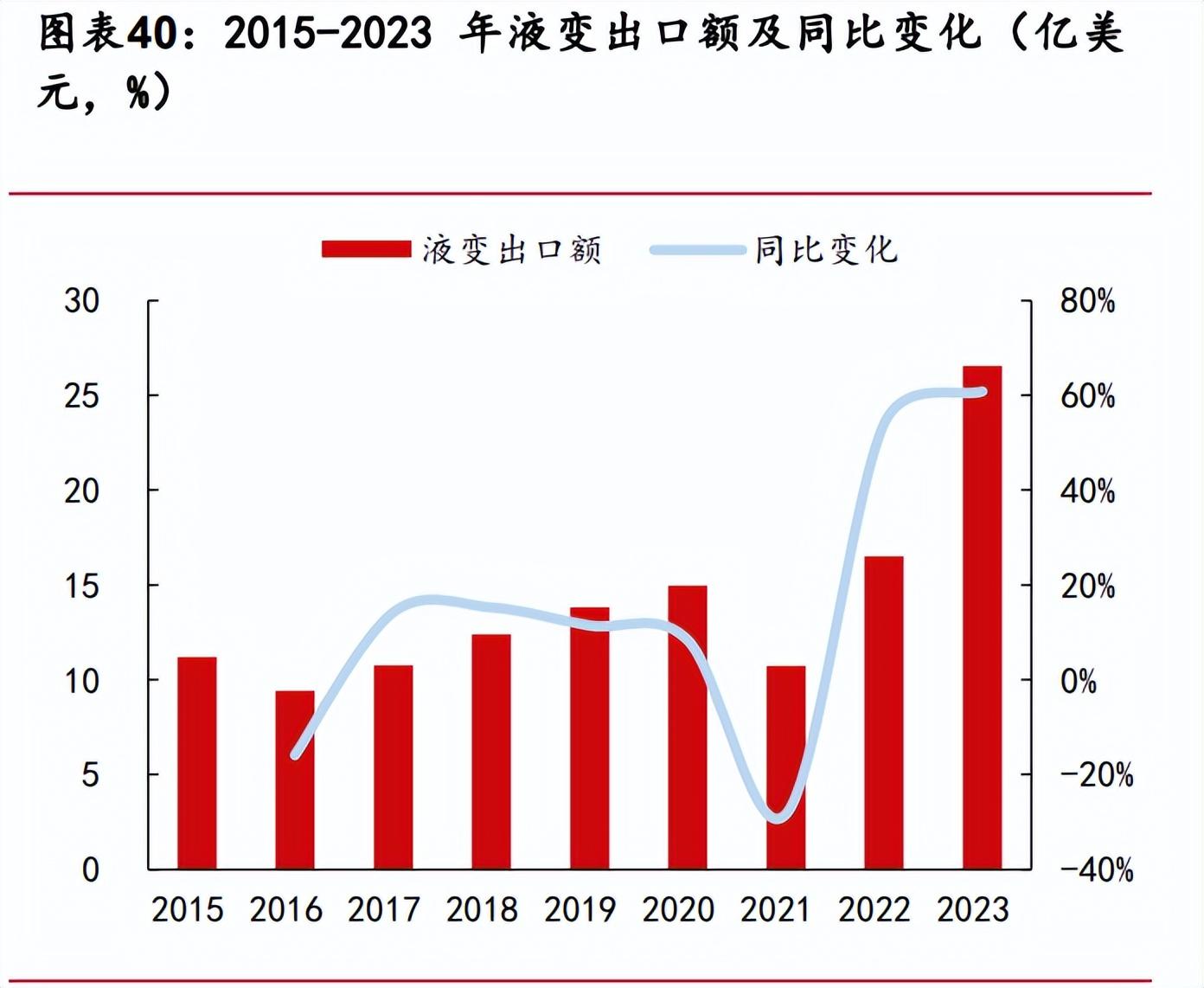

2023 年液体变压器出口高增。2023 年液体变压器总出口额 26.5 亿美元,同比 +60.8%;其中 12 月出口额为 2.4 亿美元,同比+27.9%,环比-5.4%。液体介质变压器 中最具代表性的油浸式变压器在高负载、高电压场景中,具有更好的性能和稳定性。 根据 Global Market Insights,全球油浸式变压器市场到 2032 年将超过 370 亿美元 的收入,2023 年至 2032 年的 CAGR 为 6.5%。我们认为随着高压输电市场的持续快速 扩展,全球油浸式电力变压器的应用需求增长迅速,我国有望进一步提高出口份额。

(1)小型液体变压器

北美小型液变出口增速亮眼。2023 年小型液体变压器总出口额 3.8 亿美元,同 比+96.7%;其中 12 月实现出口额 0.57 亿美元,同比+289.8%,环比+37.1%。从各大 洲出口额来看,排名前三的亚洲、北美洲、非洲 2023 年出口额分别为 1.2、1.1、0.6 亿美元,较 2022 年同比+34.5%、+2619.2%、+4.7%。

出口重心向北美洲转移。从 2015-2023 年各大洲出口额占比来看,出口重心从 亚洲、非洲向欧美转移。2023 年亚洲、非洲、北美洲的出口额占比分别为 31%、16%、 30%,同比-15pct、-14pct、+18pct。

2023 年小型液变出口集中度处于中等水平。单 2023 年来看,出口占比前 10 的 地区占全年总出口额的 57%,集中度处于中等水平。其中排名前 5 的地区分别为美国 (29%),菲律宾(9%),坦桑尼亚(3%),智利(3%),尼泊尔(3%)。

(2)中型液体变压器

南美中型液变出口增速亮眼。2023 年中型液体变压器总出口额 7.7 亿美元,同 比+94.6%;其中 12 月实现出口额 0.66 亿美元,同比+79.5%,环比+16.2%。从各大洲 出口额来看,排名前三的欧洲、亚洲、南美洲 2023 年出口额分别为 2.5、2.1、1.4 亿美元,较 2022 年同比+108.8%、+49.4%、+339.2%。

出口重心向欧洲、南美洲转移。从 2015-2023 年各大洲出口额占比来看,出口重 心从亚洲、北美洲向欧洲、南美洲转移。2023 年欧洲、亚洲、南美洲的出口额占比 分别为 32%、28%、19%,同比+2pct、-8pct、+11pct。

2023 年中型液变出口集中度处于中等水平。单 2023 年来看,出口占比前 10 的 地区占全年总出口额的 51%,集中度处于中等水平。其中排名前 5 的地区分别为巴西 (10%),西班牙(9%),美国(8%),斯洛文尼亚(5%),荷兰(4%)。

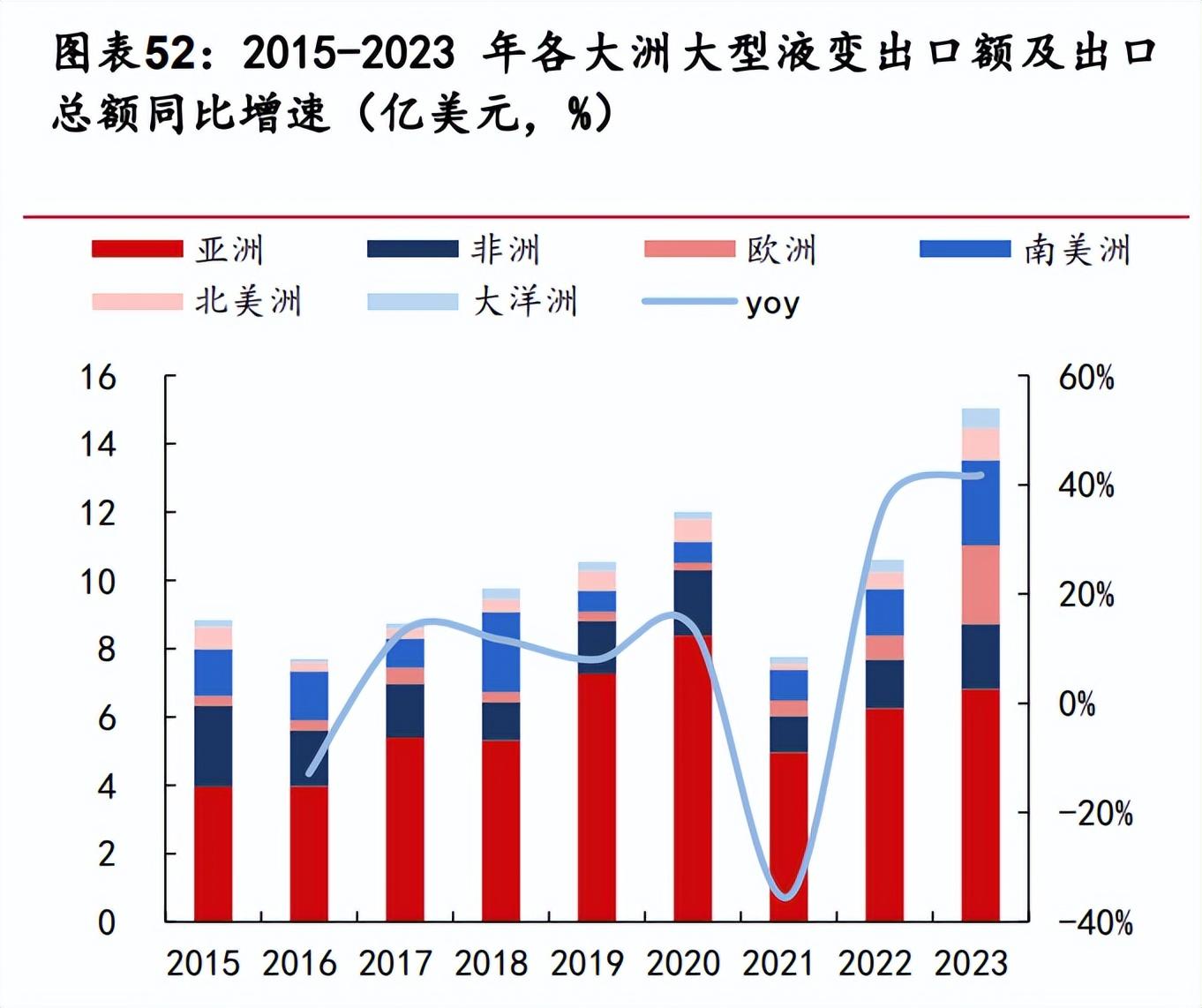

(3)大型液体变压器

南美中型液变出口增速亮眼。2023 年大型液体变压器总出口额 15.0 亿美元,同 比+41.8%;其中 12 月实现出口额 1.19 亿美元,同比-14.4%,环比-25.2%。从各大洲 出口额来看,排名前三的亚洲、南美洲、欧洲 2023 年出口额分别为 6.8、2.5、2.3 亿美元,较 2022 年同比+9.1%、+83.8%、+232.5%。

出口重心向欧洲转移。从 2015-2023 年各大洲出口额占比来看,出口重心从亚 洲向欧洲转移。2023 年亚洲、南美洲、欧洲的出口额占比分别为 26%、17%、34%,同 比-33pct、+4pct、+27pct。

2023 年大型液变出口集中度较高。单 2023 年来看,出口占比前 10 的地区占全 年总出口额的 70%,集中度较高。其中排名前 5 的地区分别为俄罗斯(20%),印度尼 西亚(9%),孟加拉国(8%),墨西哥(6%),菲律宾(6%)。

3.2 电表出口:出口重心从亚洲向欧洲、非洲转移

三相电子表驱动出口增长。2023 年电子式电度表总出口额 13.5 亿美元,同比 +18.8%;其中 12 月出口 1.1 亿美元,同比+2.6%。从分类别增速来看,2023 年单相 电子表出口同比+15.8%,三相电子表出口同比+23.0%。根据《电气应用》,单相系统 主要用于民用和办公电器供电,而三相系统则广泛用于配电及直接为功率更高的设 备提供电力。我们认为 2023 年海外电表进入新一轮更迭周期,带动了工业用三相电 子表出口增长。

(1)单相电子电表

非洲单相电子表出口增速亮眼。2023 年单相电子表总出口额 7.7 亿美元,同比 +15.8%;其中 12 月实现出口额 0.67 亿美元,同比+2.7%,环比-18.9%。从各大洲出 口额来看,排名前三的亚洲、非洲、欧洲 2023 年出口额分别为 2.8、2.6、1.5 亿美 元,较 2022 年同比+16.4%、+47.9%、-2.6%。

出口重心向非洲转移。从 2015-2023 年各大洲出口额占比来看,出口重心逐渐 向非洲转移。2023 年亚洲、南美洲、欧洲的出口额占比分别为 37%、34%、19%,同比 +0pct、+7pct、-3pct。

2023 年单相电子电表出口集中度较低。单 2023 年来看,出口占比前 10 的地区 占全年总出口额的 40%,集中度较低。其中排名前 5 的地区分别为泰国(6%),孟加 拉国(5%),莫桑比克(5%),肯尼亚(4%),乌干达(4%)。

(2)三相电子电表

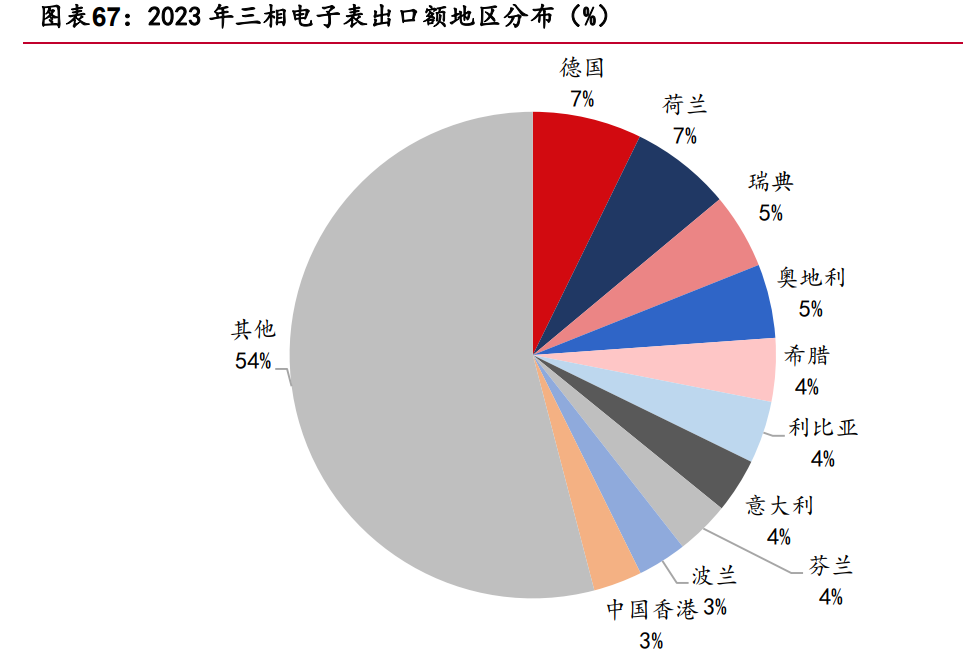

欧洲仍是三相电子表出口主力。2023 年三相电子表总出口额 5.8 亿美元,同比 +23.0%;其中 12 月实现出口额 0.41 亿美元,同比+2.3%,环比-24.9%。从各大洲出 口额来看,排名前三的欧洲、亚洲、非洲 2023 年出口额分别为 3.3、1.4、0.7 亿美 元,较 2022 年同比+7.9%、+39.0%、+86.8%。

出口重心主要为欧洲。从 2015-2023 年各大洲出口额占比来看,近两年出口重 心主要为欧洲。2023 年欧洲、亚洲、非洲的出口额占比分别为 57%、24%、12%,同比 -8pct、+3pct、+4pct。

2023 年三相电子电表出口集中度较低。单 2023 年来看,出口占比前 10 的地区 占全年总出口额的 46%,集中度较低。其中排名前 5 的地区分别为德国(7%),荷兰 (7%),瑞典(5%),奥地利(5%),希腊(4%)。

国内电力设备公司出口潜力较高

目前国内电力设备公司已经在欧洲和一带一路沿线国家完成了市场开拓。未来 欧盟持续新能源、电动车并网将明显带动欧洲电网扩容需求;同时,欧洲电网整体更 新换代需求会逐步加强。 由此可见,欧洲电力设备市场从增量设备和存量改造方面都有较大潜力。我们认 为由于投资回报期较久,海外厂商扩产动力不足,国内公司在欧洲市场渗透率有望迎 来快速提升期。

3.3 分布式促进虚拟电厂成长

分布式能源接入加快虚拟电厂建设脚步。2020-2022 年国内公共及私人充电基础 设施年增量由 46.2 万台增加至 259.3 万台,CAGR 为 137%;国内新增分布式光伏并 网由 14.5GW 增加至 51.1GW,CAGR 为 87%。分布式能源的加速接入将促进虚拟电厂发 展,消纳需求进一步推动项目落地。

虚拟电厂主要盈利模式包括需求响应、辅助服务交易、电力现货交易。目前国内 的虚拟电厂仍处于商业模式的探索阶段,已开展的虚拟电厂业务模式主要以邀约型 需求响应为主,盈利模式来源于响应补贴。 然而需求响应属于偶发交易,在电网供需调节存在困难时具有交易频次不确定 的特点,无法构成虚拟电厂运营商主要盈利模式。随着中长期市场、现货市场、绿电 交易市场、辅助服务市场等逐步放开,虚拟电厂可作为市场主体全面参与市场,其主 要盈利模式除了需求响应,还包括辅助服务交易、电力现货交易等。

我们认为,目前国内虚拟电厂仍处于理论研究和前期试点阶段,多省政府出台相 关政策,两网开展系列示范项目,以参与需求侧响应为主要运营和盈利模式。同时各 地出台辅助服务市场政策,引导虚拟电厂参与系统调峰调频。随着各示范项目积极主 动探索市场化运营、创新可行商业模式,国内虚拟电厂有望迎来快速可持续发展。

中国西电:电装集团业务核心,特高压建设带动业绩

公司产品覆盖全产业链电力设备产品,23 年开始特高压招标量大幅增长,使得 公司特高压产品订单量大增。公司综合费用率较高,业绩增速始终低于营收增速,我 们认为随着国企市值管理逐渐深化,公司通过降本增效有望在短期内实现高业绩增 长。

许继电气:受益于特高压直流建设的二次设备龙头

公司是特高压换流阀和直流控制保护系统核心供应商。柔性直流换流阀单价一 般是常规直流换流阀的 3-4 倍左右,且公司具备柔直换流阀出货能力。随着柔性直 流技术渗透率逐渐提高,公司有望在快速成长的柔直市场中获得一定市场份额。

平高电气:受益于特高压建设加速的 GIS 龙头kaiyun体育官方网站

公司是特高压组合电器龙头。在 2023 年国家电网组合电器招标中,平高电气实 现最高中标额 40.62 亿元,同比增长 50.27%,市占率 23.57%。国家电网 24 年工作 会议继续将电网投资作为工作的重中之重,我们认为公司特高压 GIS 产品壁垒高, 未来产品毛利率有保障,叠加需求上涨,公司业绩未来可期。

思源电气:网内网外景气共振,海外出口加速成长

公司主要产品覆盖超高压、高压开关设备、变压器、继电保护及自动化系统、无 功补偿装置、测量监测装置等,是国内电力设备龙头民营企业。受益于国内主网建设 高景气度,公司营收规模从 2020 年的 73.7 亿元增长至 2023 年的 124.5 亿元。2023 年电力设备海外出口需求高增,公司盈利能力有望迎来加速成长。

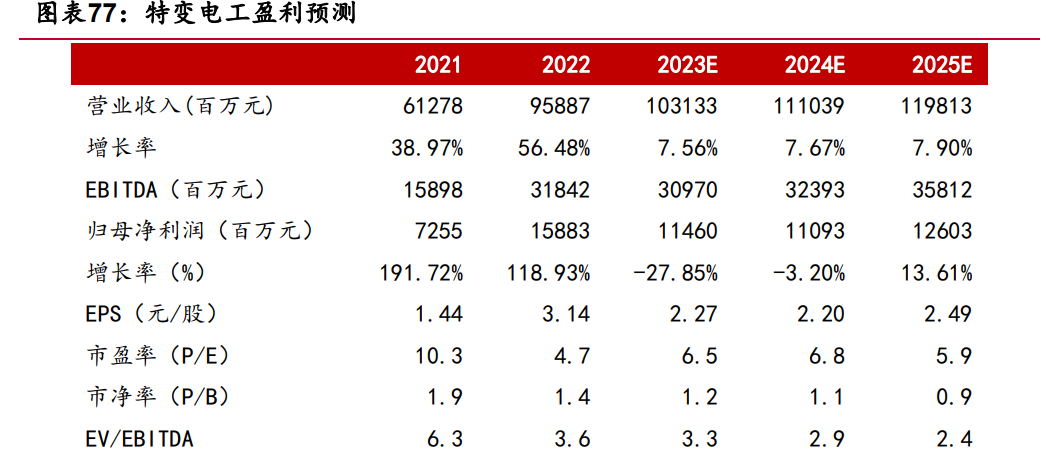

特变电工:输变电业务景气上行,多晶硅降价影响业绩

公司是国内变压器龙头企业,产品覆盖面较广,包括输变电、光伏、煤炭、电力、 电子新材料、铝及铝合金等。受益于国内特高压加速建设以及海外变压器需求高增,2023 年公司输变电业务量利双升,但多晶硅降价导致光伏业务拖累业绩,我们认为 24、25 年设备出口景气度持续叠加光伏产业充分出清,公司将实现业绩正增长。

明阳电气:新晋变电设备优质企业

公司是明阳集团旗下控股子公司,从配电箱制造起步,目前产品已覆盖智能变压 器、箱变、智能成套开关设备三大设备类型。公司目前产品下游主要以新能源项目为 主,海风招标重启,景气度提升有望为箱式变电站和开关柜业务带来新增量。同时海 外变压器需求紧缺,公司变压器产能持续提升,有望在海外出口上实现突破。

海兴电力:全球头部智能配用电产品头部供应商

公司专注智能配用电和新能源领域,产品主要包括智能用电产品及系统、智能配 电产品及系统、新能源产品及解决方案。根据公司年报,2022 年公司的智能用电产 品在巴西市场占有率排名第一,在印尼市场首次份额排名第一,2023 上半年已实现 亚洲 AMI 气表解决方案项目的中标,是全球头部智能配用电供应商。23 年海外电表 进入新一轮更迭周期,需求显著提升,公司业绩有望进入高速增长期。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站kaiyun体育官方网站

当前位置:

当前位置:  更新时间:2024-02-28

更新时间:2024-02-28 点击次数:

点击次数: